主婦の業務委託・フリーランス向けインボイス制度とは?

更新日:

働き方

インボイス制度が始まれば、

●インボイス登録をしていないフリーランスは仕事を失う!?

●確定申告が大変になる!?など

業務委託やフリーランスで働く人たちでよからぬ噂や漠然とした不安が広がっているようです。

「フリーランスなのに、インボイス制度がわかっていない…」

「業務委託だと、この登録は必要になるの?」

と気になっている方も多いのではないでしょうか。

扶養内の業務委託だとどうなるのか?など、わかりづらいところを正しい知識をもってご紹介します。

この記事では、まずインボイス制度の内容をかんたんに説明します。

そして、あなたがインボイスの登録申請をすべきか・しなくてよいのか?

業務委託やフリーランスで働く主婦の皆さんや、免税事業者はインボイスに備えて最低限何をしないといけないのか?について解説していきます。

今回お話ししてくれる専門家のご紹介

板山翔税理士事務所

代表:板山 翔先生板山翔税理士事務所は「小さな会社のためのオンライン専門の税理士事務所」です。

単なる『税理士業』ではなく、『経営に必要な情報をオンラインで提供する事業』ととらえ、

フリーランスで活動している主婦から中小企業まで様々なお悩みに対応できるよう活動しています。

もくじ

1.そもそも今回のインボイス制度で働く側は何をすればいい?

今回のインボイス制度で消費税を納めていない免税事業者である業務委託・フリーランスの主婦は、基本的にインボイス登録は不要です。

インボイス制度が始まっても、やることは多くありません。

インボイス制度の影響が大きいのは、むしろ消費税を納めている課税事業者です。

業務委託・フリーランスで働く側がインボイス登録していないからという理由だけで取引を切られるケースはまれでしょうし、登録しなければ消費税の申告も不要で、確定申告もこれまでどおりなので、過剰に不安を感じる必要はないでしょう。

とはいえ、得意先(販売先)の方針によっては登録せざるを得ない状況になる可能性もあります。

また、少なくとも価格交渉が必要になる可能性は高く、インボイス制度の内容もある程度理解しておかなくてはいけません。

2.インボイスの登録申請は本当にしなくてよいの?

結論から言えば、ほとんどの免税事業者はインボイスの登録申請をする必要はありません。

もちろん例外はありますし、今後の税制改正などで状況が変わる可能性もないとは言い切れません。

なぜそんなことが言えるのか理由を説明するためにも、まず消費税やインボイス制度の基本的な仕組みをおさらいしていきましょう!

そもそも「消費税」がどんな仕組みか知っておこう

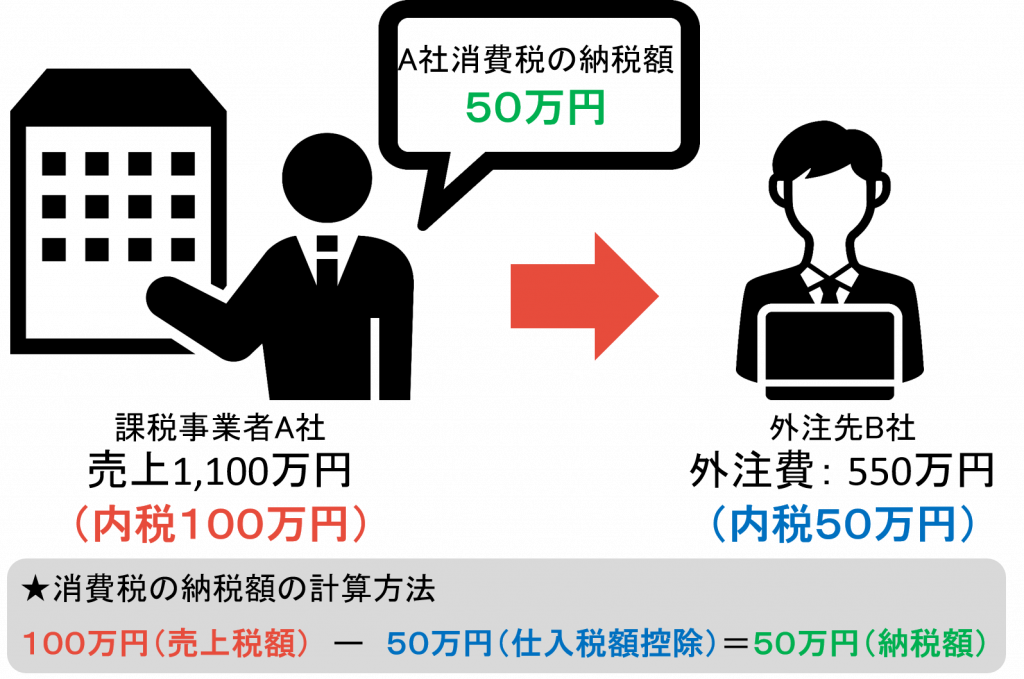

消費税の課税事業者は、売上で預かった消費税を全て納税するわけではなく、仕入や経費の支払時に払った消費税を控除(仕入税額控除)して、差額を税務署に納めます。

例えば、課税事業者A社の売上1,100万円(内税100万円)に対して、

外注先B社に550万円(内税50万円)の外注費を支払っていた場合、

消費税の納税額は50万円(100万円―50万円)となります。

一方で、消費税の免税事業者は、売上時に消費税10%を別途請求していたとしても、

その10%は懐に入りますが、仕入や経費の支払時に払った消費税も支払いっぱなしです。

先ほどの例で外注先B社が免税事業者だとしたら、売上550万円(内税50万円)を上げるために、

さらに外注して330万円(内税30万円)の外注費支払っていたとしても、

消費税の差額20万円(50万円―30万円)は納税する必要はなく、益税として手元に残ります。

このように今までの税法では、課税事業者A社の外注費550万円について、

外注先B社が免税事業者であったとしても、内税50万円を支払ったものとして、

A社は50万円の仕入税額控除を受けることができました。

でも、本来は外注先が免税事業者であれば、消費税って支払っていないはずですよね?

そこで外注先が免税事業者であれば、仕入税額控除が受けられないようにする制度がインボイス制度です。

インボイスとは?インボイス制度とは?

インボイスとは『適格請求書』のことで、『発行事業者の登録番号』や『税率ごとに区分した消費税の合計額』などの決められた事項を記載した請求書のことを指します。

ちなみに請求書ではなくても、決められた事項が記載されていれば、領収書、レシート、納品書などもインボイスとして使えます。

消費税を納めていない免税事業者は、当然インボイスの発行事業者として登録できず、インボイスも発行できません。

そしてインボイス制度とは、買い手がインボイスを保存しておかなければ、消費税の仕入税額控除が受けられなくなってしまう制度です。

(売り手はインボイスを交付する義務があり、インボイスの写しを保存しておかなければなりません。)

先ほどの例(イラスト)で言えば、課税事業者A社の外注費550万円について、

外注先B社は免税事業者なのでインボイスを発行してもらえないため、

消費税は支払っていないこととなり、内税50万円の仕入税額控除は受けられなくなってしまいます。

同じ550万円で外注するのであれば、

課税事業者に外注すれば内税50万円の仕入税額控除が受けられるわけで、

当然B社には、A社から課税事業者を選択してインボイスを発行できるようにして欲しいと要求されたり、

値下げ交渉をされたり、外注先を変えられたりするリスクが発生します。

※得意先(販売先)が一般消費者や免税事業者の場合には、もともと仕入税額控除が受けられないので、インボイスの発行を要求されることはありません。

インボイス制度が始まるのは令和5年10月1日から。

その日を境にいきなり内税50万円の控除が全額受けられなくなるわけではなく、令和5年10月1日~令和8年9月30日は80%控除してもらえますので、この場合40万円(内税50万円×80%)は仕入税額控除可能です。

つまり、消費税率が10%のままなら、インボイスを発行できない免税事業者に外注費を支払ったとしても、しばらく消費税8%分(10%×80%)は仕入税額控除してもらえるということです。

また、令和8年10月1日~令和11年9月30日は50%控除可能で、令和11年10月1日以降は全額控除不可となります。

| 免税事業者に対する支払いの仕入税額控除の割合 | |

|---|---|

| 現在~令和5年9月30日 | 100%控除可能(消費税10%分) |

| 令和5年10月1日~令和8年9月30日 | 80%控除可能(消費税8%分) |

| 令和8年10月1日~令和11年9月30日 | 50%控除可能(消費税5%分) |

| 令和11年10月1日~ | 控除不可 |

※カッコ書きは消費税率が10%の前提で計算

インボイスの登録申請をしなくてもよい2つの理由

このように、インボイス制度が始まれば、免税事業者にはさまざまなリスクが発生します。

そこで、インボイス登録をして、課税事業者を選択すべきという意見も多いようです。

しかし、それでもほとんどの免税事業者はインボイスの登録申請をしなくてもよいと考える理由は2つあります。

理由1:得意先(販売先)である課税事業者からインボイスの登録申請をするよう強く要請されたとしても、値下げで対応すればいいから

課税事業者である得意先からすると、今まで消費税10%分の仕入税額控除が受けられたのが、

インボイス制度が始まるとしばらくは8%分の控除しか受けられなくなるという話なので、損するのは2%程度です。

それなら、2%値下げすれば得意先は損しません。売上が2%下がってしまいますが、

消費税の納税負担に比べたら軽いものでしょう。1%の値下げで痛み分けという選択肢もあります。

1~2%程度の損なら気にせず価格を据え置いてくれるケースも多いと思いますが、

きちんと話し合ってお互い納得した上で取引金額を決められたらベストです。

理由2:シンプルに消費税の納税負担、消費税申告の事務負担が大きいから

売上1,000万円以下であれば消費税の納税額が100万円を超えるようなことはありませんが、数十万円の納税負担であっても決して軽いものではありません。

また、課税事業者になれば、当然インボイスを発行して控えを保管するだけでなく

仕入や経費の支払いの際もインボイスを発行してもらって保管しなければならず、会計ソフトに仕訳入力をするときも、インボイスの有無で入力方法を変えないといけません。

仮に経費が多くて消費税の納税額が少額、または還付であったとしても、こういった消費税申告に必要な事務負担が重くのしかかってしまいます。

※簡易課税を選択すれば、売上で預かった消費税の内10%~60%(業種による)を納税するだけなので、これらの手間はかなり省略できますが、その代わりにもともとの計算方法(原則課税)より納税額が大きくなってしまう可能性もあるのでご注意ください。

以上2つの理由から、ほとんどの免税事業者はインボイスの登録申請をしなくてもよいと考えています。

本当に免税事業者外しは行われるの?

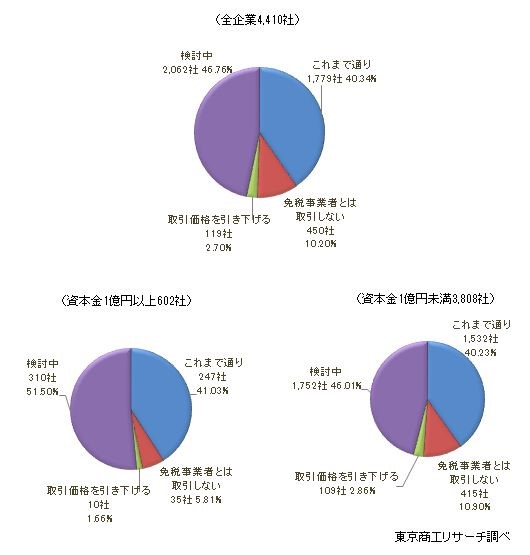

東京商工リサーチが2022年12月上旬に実施したアンケート調査では、「インボイス制度導入後、免税事業者との取引はどうする方針ですか?」との質問に対して、「免税事業者とは取引しない」と回答した企業が10.2%ありました。

こういったアンケート結果を根拠として、登録をしないと取引停止になるという噂や不安が広がっているようです。

(引用 「インボイス制度」 免税事業者と「取引しない」が1割強に増加 ~ 第2回「インボイス制度に関するアンケート」調査 ~ 東京商工リサーチ 2022/12/14)

しかし、同調査でも「これまで通り」と回答した企業が40.3%と、取引しないと回答した企業よりはるかに多いです。

また「検討中」と回答した企業が46.7%と、半数近くはまだ方針を決められていないような状態です。

こういった状況を考えると、取引しないと回答した10.2%の企業についても、それほど強い意志を持って取引しないと決めているとは思えませんし、いざインボイス制度が始まって免税事業者との取引を完全になくすことが難しいことがわかると、取引を続ける可能性も十分あります。

本当にいわゆる免税事業者外しが行われるかどうかは疑問で、万が一そういった目に合ってしまいそうになったら、そのときに登録すれば何とかなる気もします。

たしかに令和5年3月31日のインボイス登録の申請期限を過ぎると、令和5年10月1日からすぐにインボイスを発行することはできず、そのあと登録申請をしても、インボイス登録が完了するまでのタイムラグの間はインボイスが発行できないことにはなってしまいます。

でも12月に発表された税制改正大綱で、そのタイムラグを15日と短くするような案も出ていますし、遅れて登録してもインボイスが発行できない期間はそれほど長くないはずです。

登録申請をせざるを得ない状況とは?

とはいえ、業務委託・フリーランスの主婦の皆さんのように得意先が1社または数社しかなく、その得意先が何らかの理由によって「免税事業者とは取引しない」という姿勢を貫くようであれば、登録せざるを得ないケースもあるでしょう。

インボイスの登録をしなければ、取引価格を引き下げるとか、それにも応じなければ取引を停止するなどと一方的に通告することは、優越的地位の濫用として、独占禁止法上や下請法上、問題があります。

しかし、免税事業者のような小規模事業者との取引を徐々に減らしていこうとするなど、登録の有無によって事業規模を判断して取引先を選ぶ行為自体は、おそらく問題ありませんし、下手に交渉するより大人しく従った方が賢明な場面もあるでしょう。

また、タクシー業を営む個人事業者で構成する(一社)全国個人タクシー協会が、利用者に配慮して、基本的には個人タクシー事業者へ一律にインボイス登録をする方向で指導を進めているように、業界として足並みを揃えないといけない風潮がある場合も、登録しなければ何らかの不利益を被るおそれがあります。

(この指導自体に法的な強制力はないので、実際どうなるかはわかりませんが。)

このように、登録しないことで事業規模が小さいことがわかって取引先として選ばれづらくなったり、足並みを揃えないことで不利益を被ったりする可能性もないとは言い切れませんので、そういった状況になることが予想される人は、登録を検討してもいいでしょう。

3.免税事業者はインボイスに備えて何をすべきか?

冒頭でインボイス登録をしない免税事業者は、インボイス制度が始まってもやることは多くないと言いましたが、最低限やらないといけない対策があります。それは、次の2つです。

1) 請求書の表示の見直し

■今まで請求書に消費税10%を別表示していた人:

消費税を別表示せずに、請求金額(税込価格)のみを記載するように変更しておきましょう。

これまで免税事業者が消費税10%を別表示することについては、問題視されつつも特に規制もされていなかったため、

免税事業者でも消費税10%を別表示していることが珍しくありませんでした。

しかしインボイス制度が始まると、免税事業者であることが相手にわかってしまうので、消費税を別表示していると値引きするように要請されてしまうおそれがあります。

免税事業者が消費税10%を別表示することを禁止するという規制は未だにありませんし、別表示したら絶対ダメとは言い切れませんが、インボイス類似書類(インボイスに似せた書類)の発行は禁止される予定ですので、やはり別表示しない方が無難でしょう。

2)価格設定の見直し

業務委託・フリーランスの主婦の皆さんように、得意先との取引が継続的に続いている場合は、インボイス制度が始まると、取引価格が同じでも得意先の負担が重くなってしまうため、インボイス登録を要請されるか、値下げ交渉をされる可能性があります。

そこで、値下げ交渉に備えて、値下げするなら価格設定をどのぐらいにするのかを考えておく必要があります。

先ほど触れたとおり、一方的な消費税10%分の値下げ、取引の停止などは優越的地位の濫用として独占禁止法上問題となります。

また、しばらく消費税8%分の仕入税額控除が受けられることを考えると、価格交渉は次の3パターンのいずれかで決着する可能性が高いです。

【価格設定3パターン】

・価格据え置き

・2%値下げ

・1%値下げ

以下、それぞれのパターンについて解説していきますので、価格交渉の際、自分はどの価格設定を提案すべきかを考えながら読んでみてください。

価格据え置き

もともと免税事業者は消費税抜きというか消費税が含まれていない金額を請求してきたはずで、インボイス制度が始まったからといって価格を下げないといけないわけではありません。

課税事業者である得意先の仕入税額控除が10%から8%に減ってしまうのは免税事業者には関係ない話で、これまでどおりの価格で据え置くことに引け目を感じる必要はありません。

(請求書に消費税10%を別表示していた人は、この主張はしない方がいいと思いますが)

得意先も2%程度の損失は気にしない可能性も高く、先ほど紹介した東京商工リサーチのアンケートでも、「取引価格を引き下げる」と回答した企業は2.7%に過ぎませんでした。

とはいえ、値下げ交渉になったときに堂々とこの主張ができる人も少ないと思いますので、値下げ交渉があった場合は次のパターンも検証しましょう。

2%値下げ

これまで110%請求(本体価格100%、消費税分10%)していたとして、2%値下げした108%を請求(本体価格100%、消費税分8%)する方法です。

免税事業者が2%の損失を全額被れば、得意先は損しないため、値下げ交渉自体はスムーズに進むでしょう。

しかし、この流れでいけば仕入税額控除が50%に減少する令和8年10月からは105%請求(5%値下げ)、仕入税額控除が受けられなくなる令和11年10月1日からは100%請求(10%値下げ)となる可能性が高く、もめはしませんが自社の損失が大きくなってしまいます。

また、課税事業者である得意先には2%値下げしたとしても、一般消費者や免税事業者に対しては値下げする必要はないので、請求書の作り方が変わってしまう事務負担も発生します。

1%値下げ

これまで110%請求(本体価格100%、消費税分10%)していたとして、1%値下げした109%を請求(本体価格100%、消費税分9%)する方法です。

インボイス制度の開始によって仕入税額控除が受けられなくなる消費税2%分の損失を、免税事業者と課税事業者で1%ずつ、半分ずつ負担する折衷案です。

公平に負担できるいい方法だとも思うのですが、9%という奇数の割合が出てくると、請求金額が半端な数字になることも多そうで、少し面倒にも感じます。

また、この理屈でいけば仕入税額控除が50%に減少する令和8年10月からは107.5%請求(2.5%値下げ)することになり、さらに半端な金額になってしまいそうです。

2%値下げのパターンと同じく、課税事業者には1%値下げした請求書を発行して、一般消費者や免税事業者には値下げをしない請求書を発行する手間もかかります。

このように、値下げをすると自社の損失が大きくなったり、請求の手間が増えたりしてしまいます。

そこで、できれば価格は据え置いて、値下げ交渉の際も、できるだけ他のサービスを付加するなどして価格はキープするようにしてもらうことがおすすめです。

結局のところ、業務委託・フリーランスの主婦にやってほしいことは、請求書の表示の見直しと、価格設定の見直しの2点だけです。

インボイス登録の期限が3月末にせまっていますが、あわてて登録する必要はありません。

ただし、この記事を読んで、自分の場合はインボイス登録した方がいいかも…

と思われた方は、早めに得意先や税理士と相談するようにしてください。

消費税やインボイスの仕組みから説明しないと理解してもらえないので、少々説明が長くなってしまいましたが、結論は意外とシンプルです。

できるだけわかりやすく説明できるよう努力したつもりですが、そもそも制度が複雑なので、しばらくしたら忘れてしまうと思います。

この文章を保存しておいて、わからなくなったら見返すようにしてください。

最後に少しだけ私の意見を言わせてもらうと、売上が1,000万円以下の小規模事業者を守るために消費税免税という制度ができたはずなのに、逆に免税事業者と取引しづらくなるようなインボイス制度を導入することには疑問を感じています。

国の財政状態が厳しくて増税すること自体は仕方ない部分もあるのでしょうけど、もう少しわかりやすい制度にしてほしかったです、記事を書くのが大変でした。笑

求人サイト『しゅふJOB』では、短時間・少日数で働きたい主婦やママにこそお仕事を依頼したい、と考えている企業が求人募集を掲載しています。ぜひご利用ください。

この記事を書いた人

しゅふJOBナビ編集部

![]()